Składki ZUS - koszty zatrudnienia pracowników

Poniżej przedstawiamy koszty (składki ZUS i inne koszty), jakie musi ponieść przedsiębiorca zatrudniając podwładnych na zasadach różnych typów umów. Omówimy te trzy typy, które są najbardziej popularne, czyli umowę o pracę, umowę – zlecenie i umowę o dzieło.

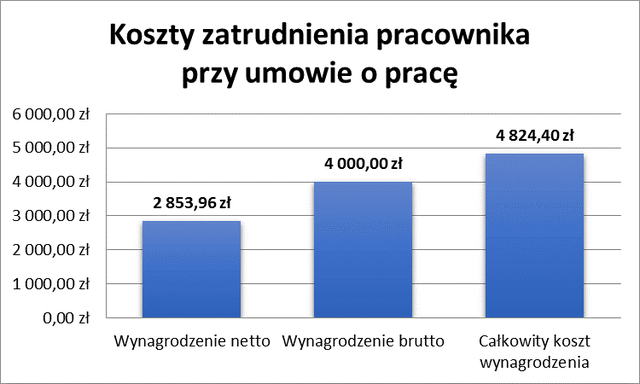

Koszty zatrudnienia przy umowie o pracę

Szef zatrudniając podwładnych na umowę o pracę musi ponieść koszty ubezpieczenia społecznego pracownika. Te koszty wynoszą więcej niż kwota brutto wynagrodzenia, ponieważ pracodawca jest zobowiązany z własnych środków pokryć pewne składki. Poniżej diagram pokazujący, jak koszty zatrudnienia rozkładają się między pracownika i pracodawcę.

Poniżej przedstawiono przykładowe wyliczenie. Jeżeli pracownik otrzymuje miesięczne wynagrodzenie w wysokości 4 000 zł brutto, to „na rękę” dostaje jedynie 2 853,96zł, a pracodawca musi ponieść koszty równe 4 824,40 zł.

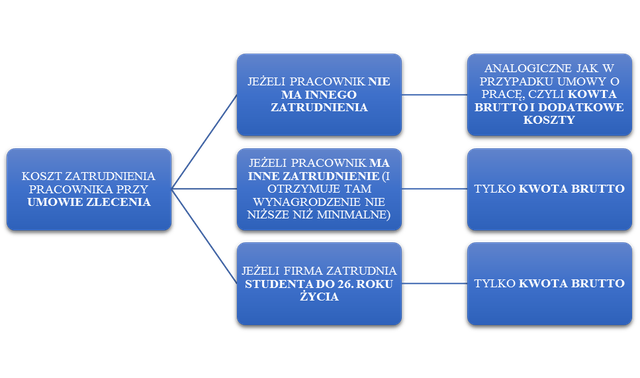

Koszty zatrudnienia przy umowie – zleceniu

Trochę inaczej wygląda sytuacja przy umowie – zleceniu. Tutaj koszt pracodawcy zależy od sytuacji osoby zatrudnionej. Najczęściej w obrocie występują trzy sytuacje, które zestawiono na poniższym diagramie.

Poniżej przedstawiono przykładowe wyliczenie dla każdej z trzech powyższych sytuacji.

Jeżeli pracownik otrzymuje miesięczne wynagrodzenie w wysokości 4 000 zł brutto, koszt pracodawcy wyniesie 4 824,40 zł, jeżeli zleceniobiorca nie ma innego zatrudnienia albo 4 000 zł, jeżeli zleceniobiorca jest studentem lub ma zatrudnienie w innej firmie (i otrzymuje tam co najmniej minimalne wynagrodzenie).

Koszty zatrudnienia pracownika przy umowie o dzieło

Najmniej skomplikowana sytuacja jest dla pracodawcy, który zawarł umowę o dzieło, bowiem ten typ umowy nie jest oskładkowany (czyli nie odprowadza się żadnych składek do ZUS-u od wynagrodzenia wypłacanego podwładnemu). Wyjątkiem od tej zasady jest sytuacja, gdy pracodawca chcąc obchodzić obowiązki odprowadzania składek zawiera z własnymi pracownikami (tj. osobami zatrudnionymi na umowę o pracę) umowę o dzieło. W takiej sytuacji ta umowa jest oskładkowana identycznie jak umowa o pracę.